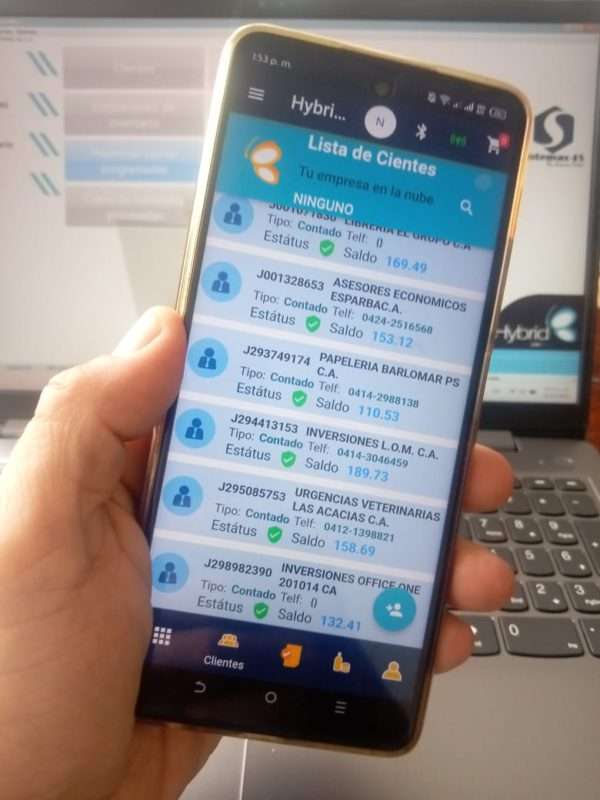

Hybrid: Versiones Homologadas por el SENIAT en Venezuela a partir de marzo 2025

La reciente homologación de Hybrid LiteOS por el SENIAT marca un hito en la facturación digital en Venezuela. A partir del 20 de marzo de 2025, las empresas deben utilizar sistemas de facturación homologados para cumplir con la Providencia Administrativa SNAT/2024/000121. En este artículo, exploraremos las versiones disponibles de Hybrid y cómo pueden beneficiar a tu negocio.